¿Estás en una situación en la que no puedes pagar?

¿Te preocupan las deudas? ¿Situación de quiebra económica?

La Ley de Segunda Oportunidad es la herramienta que necesitas para poder cancelar todas tus deudas y volver a comenzar una nueva vida.

¿Qué es la Ley de Segunda Oportunidad?

La Ley de Segunda Oportunidad o mecanismo de la segunda oportunidad, publicado en el BOE ofrece a las personas que no pueden hacer frente a sus deudas, la posibilidad de sobrellevar o salvar una mala situación económica.

La ley de Segunda Oportunidad nació mediante el Real Decreto Ley 1/2015, sin embargo, una nueva ley entró en vigor el pasado 26 de septiembre de 2022 mediante la Ley 16/2022, de 5 de septiembre, de reforma del texto refundido de la Ley Concursal, aprobado por el Real Decreto Legislativo 1/2020, de 5 de mayo, para la transposición de la Directiva (UE) 2019/1023 del Parlamento Europeo y del Consejo, de 20 de junio de 2019.

¿Qué se puede conseguir con la Ley de la Segunda Oportunidad?

Esta ley permite al deudor agobiado por sus deudas el poder exonerarse de las mismas o parte de las mismas mediante un plan de pagos. Es decir, es posible cancelar las deudas sin pagarlas mediante un auto judicial.

Función y objetivo de la Ley de Segunda Oportunidad

Este tipo de leyes cumplen una función social cuyo objetivo es que las familias puedan tener un día a día libre de embargos, reclamaciones y puedan volver a empezar de cero sin el lastre de unas deudas que no pueden pagar.

El objetivo no es otro que permitir el que una persona física, a pesar de su fracaso personal o empresarial, pueda arriesgarse a nuevas iniciativas, encarrilar de nuevo su vida sin necesidad de arrastrar una losa de deuda que nunca podrá satisfacer.

La Ley de Segunda Oportunidad les ayuda a dejar atrás una complicada situación económica a través de la negociación de nuevas condiciones con los acreedores, y en último recurso a conseguir la cancelación de la deuda.

Esta ley a pesar de no ser muy conocida en España se ha venido aplicando desde hace mucho tiempo en otros países europeos y Estados Unidos.

¿Qué requisitos hay que cumplir para acogerse a la Ley de la segunda Oportunidad?

Para acogerse a la Ley de Segunda Oportunidad, es preciso cumplir una serie de requisitos:

- Ser persona física.

- Tener más de 1 acreedor.

- Ser insolvente.

- No tener antecedentes por delitos socioeconómicos.

- Ser deudor de buena fe.

- Colaborar con el juzgado.

¿Quién no puede acogerse a la Ley de la Segunda Oportunidad?

En esta nueva ley concursal se establece que no podrán acogerse a la exoneración del pasivo insatisfecho, las personas que se encuentren en las siguientes circunstancias:

- Que en los 10 últimos años hubiera sido condenado a penas privativas de libertad por delitos contra el patrimonio y contra el orden socioeconómico, falsedad documental, contra la Hacienda Pública y la Seguridad Social o contra los derechos de los trabajadores, salvo que a la fecha de solicitar la exoneración la responsabilidad criminal se hubiera extinguido y se hubieran satisfecho todas las responsabilidades civiles derivadas.

- Cuando en los 10 últimos años hubiera sido sancionado por resolución administrativa firme por infracciones muy graves, o cuando se hubiera dictado acuerdo firme de derivación de responsabilidad, salvo que a fecha de presentación esta hubiera sido satisfecha íntegramente.

- Cuando el concurso de acreedores haya sido declarado culpable, salvo que lo haya sido por incumplir el plazo para solicitar la declaración de concurso, en cuyo caso el Juez valorará.

- Cuando en los 10 años anteriores haya sido declarado persona afectada en una sentencia de calificación del concurso de acreedores de un tercero.

Salvo que se haya satisfecho toda la responsabilidad civil derivada.

- Cuando haya incumplido los deberes de colaboración y de información respecto del juez y del Administrador Concursal.

- Cuando haya proporcionado información falsa o engañosa o se haya comportado de forma temeraria o negligente al tiempo

de contraer las deudas, en estos casos el juez valorará:

- La información patrimonial suministrada por el deudor.

- El nivel social y profesional del deudor.

- Las circunstancias personales del sobreendeudamiento.

- En caso de empresarios, si uso los procedimientos de Alerta Temprana puestas a disposición por las Administraciones Públicas.

¿Tengo que declarar en el juzgado?

No, la Ley de la Segunda Oportunidad es un proceso administrativo, que ayuda a aquellas personas físicas que a pesar de un fracaso económico empresarial o personal tengan la posibilidad de poder encarrilar de nuevo su vida e incluso a arriesgarse a nuevas iniciativas sin necesidad de arrastrar ningún tipo de deuda difícil de satisfacer.

Es la herramienta idónea para atravesar una situación de crisis, siempre que el deudor cuente con un historial fiable, con esto nos referimos a que los filtros de la normativa impiden que este procedimiento sea utilizado como un cheque en blanco por personas malintencionadas.

Este tipo de Ley, inspirada por principios éticos, pretende salvar en la medida de lo posible el cobro de los acreedores cumpliendo una doble función, social y de efectividad del cobro. Los mecanismos de la segunda oportunidad son desincentivadores de la economía sumergida y favorecedores de una cultura empresarial, siempre en beneficio del empleo.

El procedimiento se haya regulado actualmente por la Ley 16/2022 qué entró en vigor el 26 de septiembre del 2022. La recién aprobada Ley Concursal trae modificaciones importantes que suponen una reforma estructural del sistema de insolvencia actual.

Para obtener una mejor información puede visitar el BOE (Boletín Oficial del Estado) "Sobre la Ley de la Segunda Oportunidad"

¿Los deudores dejan de responder con sus bienes, presentes y futuros?

Sí. La ley de la segunda oportunidad en su inicio, Ley 25/2015, de 28 de julio vino a cambiar las responsabilidades existentes que, sobre la situación de endeudamiento existía en España. Hasta entonces los deudores debían de responder con todos sus bienes, presentes y futuros (art. 1.911 del Código Civil: "Del cumplimiento de las obligaciones responde el deudor con todos sus bienes, presentes y futuros").

La nueva Ley altera el principio de responsabilidad universal por deudas, introduce la posibilidad de que ciertas deudas que el deudor no es capaz de satisfacer, queden exoneradas es decir, podrá pedir el EPI (Exoneración del Pasivo Insatisfecho) o lo que es lo mismo la cancelación total de la deuda.

La Ley de Segunda Oportunidad, que ofrece la posibilidad de comenzar una nueva vida, a arriesgarse a nuevos proyectos empresariales librándose de parte de las deudas que el deudor no puede satisfacer, a pesar de no ser muy conocida en España en otros países de Europa y en Estados Unidos, ya se venía aplicando desde hace muchos años.

¿Los deudores dejan de responder con sus bienes, presentes y futuros?

La cancelación de deudas, si se cumplen los requisitos exigidos, se puede conseguir:

- De manera parcial: mediante la aprobación de un plan de pagos que permita subsanar las deudas de una manera ordenada.

- De manera total: mediante la liquidación de los bienes del deudor. (Inmuebles, vehículos, etc..).

Gracias a esta la Ley de Segunda Oportunidad, toda persona sobre-endeudada tiene la posibilidad de llegar a un acuerdo de pago acorde a sus posibilidades.

La exoneración de las deudas puede ser disfrutada por todas las personas físicas, ya sean empresarios o no, autónomos o unidades familiares que estén en situación de insolvencia.

¿Qué hacer para salir de las deudas?

La Ley de Segunda Oportunidad es una ley que ayuda a cancelar deudas a aquellas personas con graves problemas económicos.

Beneficios de la ley de segunda oportunidad

Es cierto que hasta ahora solo las empresas podían declararse en situación de bancarrota. Hoy en día esta medida va dirigida a cualquier persona física, sea autónoma o particular que se encuentre en un situación de sobre endeudamiento o bloqueo económico, provocado por las deudas que no se han podido saldar.

Las razones por las que existe la Ley de Segunda Oportunidad son:

- Ofrecer una segunda oportunidad a personas o autónomos exonerando sus deudas.

- Ayuda a dejar atrás una situación económica complicada, incentivando al ciudadano a comenzar nuevas actividades.

- Ayuda a toda persona que se está ahogando en deudas, el poder cancelarlas.

Algunas de las ventajas y beneficios obtenidos de acogerse a la Ley de Segunda Oportunidad.

- Suspensión del pago de deudas nacidas con anterioridad a la declaración del Concurso.

- Paralización de los intereses de las deudas salvo de las que gocen de garantías hipotecarias.

- Paralización de embargos y ejecuciones de acreedores.

- Posibilidad de alargar el plazo de devolución de las deudas mediante esperas de hasta 5 años.

- Posibilidad de quitas en sus deudas.

- Posibilidad de proponer un plan de pagos en función de sus ingresos.

- Levantamiento de embargo sobre la vivienda, vehículos y demás activos, para poder venderlos.

- Derecho al alimento.

- Poder volver a pedir financiación.

- Cancelación de los datos personales de los ficheros de morosidad, y así empezar de nuevo.

- Volver a disponer de tarjetas de crédito. Tendrá derecho a recibir crédito de nuevo.

- Comenzar una vida nueva.

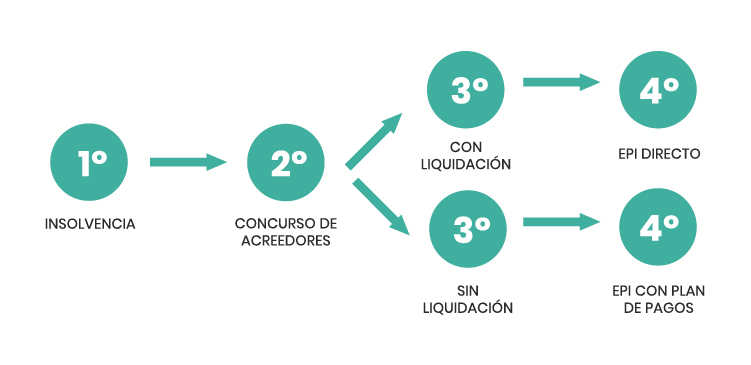

Fases para la obtención del beneficio de segunda oportunidad

El beneficio de Segunda Oportunidad consta de 2 fases:

- Solicitud de Concurso de Acreedores.

- Una vez declarado y concluido el concurso de acreedores, solicitud de la Exoneración del Pasivo Insatisfecho o EPI.

El concurso se iniciará ante el Juez de lo Mercantil competente del domicilio del deudor, y el objetivo será la liquidación ordenada del patrimonio del deudor para optar a la cancelación total de las deudas o en caso de no liquidar todo el patrimonio poder optar a la aprobación de un plan de pagos con los acreedores que durara 3 o 5 años, dependiendo de determinadas circunstancias.

¿Qué es el EPI?

El EPI es la Exoneración del Pasivo Insatisfecho o, coloquialmente, la cancelación de las deudas tras el concurso de acreedores de personas físicas o Ley de Segunda Oportunidad.

La cancelación de deudas, si se cumplen los requisitos exigidos, se puede conseguir:

- De manera parcial: mediante la aprobación de un plan de pagos que permita subsanar las deudas de una manera ordenada.

- De manera total: mediante la liquidación de los bienes del deudor. (Inmuebles, vehículos, etc..).

Gracias a esta la Ley de Segunda Oportunidad, toda persona sobre-endeudada tiene la posibilidad de llegar a un acuerdo de pago acorde a sus posibilidades.

La exoneración de las deudas puede ser disfrutada por todas las personas físicas, ya sean empresarios o no, autónomos o unidades familiares que estén en situación de insolvencia.

¿Pueden ser canceladas las deudas Públicas?

La nueva ley permite cancelar deudas con Hacienda hasta 10.000€ y deudas con Seguridad Social hasta 10.000€. No permite la cancelación del resto de deudas públicas: Ayuntamientos, Diputaciones, Sepe...

¿Cómo saber si tengo una deuda con Hacienda o Seguridad Social?

Si sospecha que puede tener deudas con Hacienda o Seguridad Social existen dos opciones para averiguarlo:

- Acudir a la oficina más cercana de la Agencia Tributaria y Seguridad Social.

- Comprobar si se tiene deudas por Internet. Para poder acceder al servicio debe de disponerse de certificado digital e identificarse en sus sedes electrónicas.

¿Cuánto tiempo tiene Hacienda para reclamar una deuda?

La deuda tributaria está constituida por la cuota o cantidad que debe de ingresarse en el Tesoro Público como consecuencia de la liquidación de uno o varios impuestos.

Hacienda, por norma general, siempre reclama sus deudas, pero hay que tener en cuenta que las Ley establece un plazo de 4 años para la prescripción de dicha deuda siempre que no se hayan realizado reclamaciones o inspecciones.

Las deudas tributarias pueden extinguirse por pago, prescripción, compensación o condonación.

¿Cuánto tiempo tarda en prescribir una deuda?

La pregunta que mucha gente se hace es: ¿las deudas realmente prescriben? ¿cuánto tiempo debe de pasar para que la deuda prescriba?

Hoy en día resulta más fácil encontrar a alguien que haya pedido algún tipo de préstamo que, a alguien que no lo haya pedido nunca.

El plazo de prescripción va a depender del tipo de deuda, aunque existe una serie de criterios generales que vienen marcados por el artículo 164 del Código Civil.

El más importante es que existe un periodo máximo de cinco años para la extinción de deudas sin un plazo concreto especificado.

Las deudas con Hacienda y Seguridad Social, tienen un plazo de prescripción de cuatro años.

La legislación dice que si a uno le deben dinero y no lo reclama y la acción judicial para reclamar la deuda prescribe, al cabo del tiempo tu desidia provoca que pierdas la oportunidad de acudir a los juzgados para poder exigir el cumplimiento al deudor, es decir que a efectos coloquiales es como decir que la obligación se ha extinguido.

¿Cuántos años deben pasar para que caduque una deuda en España?

Pasado un determinado tiempo, la deuda en España queda cancelada aunque el deudor no la haya pagado.

Dependiendo del tipo de deuda de que se trate, el Código Civil para la extinción de aquellas deudas que no tienen establecido un plazo de prescripción establece un plazo máximo de cinco años, aunque en realidad existen plazos de prescripción concretos para los diferentes tipos de deudas:

- Deuda Hipotecaria: 20 años.

- Deudas con Hacienda y Seguridad Social: 4 años.

- Deudas por préstamos no hipotecarios concedidos por entidades bancarias: 5 años.

- Deudas derivadas del alquiler de vivienda, pensión de alimentos y pago de luz y agua: 5 años.

¿Cómo actuar si se tiene una deuda de más de cinco años?

Las deudas no pueden ser reclamadas durante toda una vida. Toda deuda tiene un plazo de prescripción, es decir, un período de tiempo durante el cual puede exigirse el pago de la deuda no existiendo un plazo generalizado o común aplicable a todas las deudas.

Dependiendo de la naturaleza y origen de la deuda, el plazo de prescripción puede ser de 4 años, 15 años u otro. Sin duda alguna se trata de una cuestión difícil y en muchas de las ocasiones los tribunales difieren entre sí.

Ha de tenerse bien claro que, mientras el plazo de prescripción no haya transcurrido, el acreedor puede reclamar el pago de la deuda incluso por vía judicial.

En el momento que haya transcurrido el plazo de prescripción, al acreedor le resultará imposible la reclamación de dicho pago, no pudiendo hacer nada, ni siquiera acudiendo a los tribunales.

La nueva regulación establece que:

- La acción hipotecaria prescribe a los 20 años.

- Las acciones personales que no tengan plazo especial prescriben a los cinco años.

La prescripción comenzada antes de la publicación del 7 de Octubre de 2015, se regirán por las leyes anteriores.

Para aquellas acciones personales que no tengan un plazo especial establecido, queda fijado un plazo de prescripción general de cinco años, frente a los quince establecidos hasta ahora.

¿Cuándo prescriben las infracciones graves de Hacienda Y Seguridad Social?

Si existe delito fiscal contra Hacienda Pública y Seguridad Social, la cosa cambia. En estos casos hay que diferenciar entre los generales y agravados, que dependen principalmente de la cuantía.

Solo se considera delito fiscal cuando se defraudan más de 120.000 euros de cuota en cuyo caso la prescripción es de 5 años.

Es un delito agravado en el que se defraudan más de 600.000 euros de cuota; en esta situación la prescripción es de 10 años y pueden imponerse períodos de prisión entre 2 y 6 años.

¿Qué pasa si dejo de pagar una deuda?

Hoy en día casi todo el mundo tiene algún tipo de deuda, ya sea deuda personal, de un préstamo, a través de una hipoteca, etc.

Es cierto que todas estas deudas tienen fecha de caducidad, es decir, que pasado un tiempo las obligaciones de plazo pueden prescribir y desaparecer. Una vez que la deuda ha alcanzado la fecha de prescripción, nadie puede reclamarla.

Pero ¿cuánto puede tardar en prescribir una deuda?

Para que una deuda prescriba debe de ocurrir que:

- El acreedor no haya ejercido ninguna acción judicial ni extrajudicial, ya sea mediante el envío de una carta o requerimiento notarial exigiendo el pago.

- El deudor no haya aceptado ni reconocido la deuda pendiente de pago.

Legalmente, si se cumplen ambos supuestos la persona no tiene obligación de pagar. Esto no significa que la deuda no exista, sino que el acreedor pierde el derecho de reclamar la deuda.

La mayoría de los plazos de prescripción oscilan entre los tres y quince años, dependiendo del tipo de deuda.

- Deudas hipotecarias: se cancelarán 20 años después de la fecha de vencimiento. Este tipo de prescripción es muy poco frecuente puesto que en caso de impago el bango embargará la casa sacándola a subasta.

- Deudas con Hacienda: prescriben a los 4 años. La Agencia Tributaria no permitirá que dicha deuda caduque por lo que mandara al deudor una notificación reclamándole el pago.

- Deudas a la Seguridad Social: caducan a los 4 años, aunque resulta improbable que el tiempo se cumpla sin que el organismo dl Estado reclame el pago.

- Deudas de las tarjetas de crédito: prescriben a los 5 años.

- Deudas por alquileres de inmuebles: caducan a los 5 años.

- Deudas por impuestos municipales: vencen a los 4 años. Serán los ayuntamientos los encargados de gestionar y reclamar estos impuestos.

Contacte con profesionales especialistas en procesos concursales, ellos le ayudarán a conocer todas las opciones existentes para encontrar la mejor de las soluciones financieras a su situación.

Solicite información y asesoramiento de manera gratuita rellenando el formulario de contacto o a través de una llamada telefónica en horario de oficina.

Puede acceder las preguntas frecuentes sobre la Ley de Segunda Oportunidad.